La contabilidad tiene sus origenes desde tiempos muy antiguos, cuando el hombre se ve obligado a llevar registros y controles de sus propiedades porque su memoria no era suficiente para guardar la información requerida. Se puede afirmar que en la búsqueda de los inicios de la contabilidad muchas investigaciones han encontrado que los inicios de esta se ha manifestado desde la prehistoria hallándose vestigios de ello alrededor de 8000 a.c.

De esta forma, desde la antigüedad, se ha venido utilizando la contabilidad para muchas situaciones, y muy diversas. Nos vimos obligados a llevar registros de alimentos, recursos o dinero, surgiendo así esta parte esencial de la Economía. Pues, sin ella, la sociedad no habría podido avanzar en muchos aspectos.

El concepto de contabilidad ya se encontraba presente en la Antigua Grecia y Mesopotamia, y está estrechamente relacionado con los avances en la escritura, contar el dinero y en los primeros sistemas de auditoría usados por los antiguos egipcios y babilonios. En las épocas del Imperio Romano, el gobierno tenía acceso a información financiera detallada.

La edad media.

En la Edad Media, el feudalismo supuso un cierre parcial del comercio. Sin embargo, los señores feudales, ayudados por los monjes, debían llevar las cuentas de la producción de sus tierras. Génova, Venecia y Florencia (en Italia) fueron más que relevantes en la historia de la contabilidad.

En el Renacimiento se dieron avances importantes en el arte de contar. De hecho, como veremos a continuación, apareció la técnica contable que revolucionó esta actividad, la partida doble. De hecho, antes, en Génova, ya se hablaba de debe y haber o de asientos cruzados

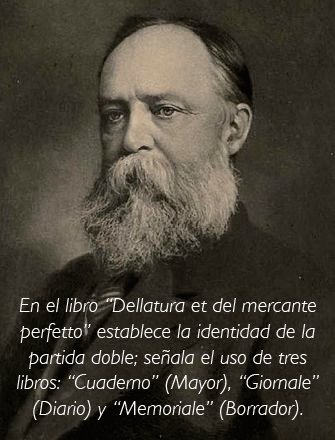

Benedetto Cotugli, de Dalmacia, fue el creador de la partida doble, la cual figura en su obra Della mercatura et del mercante perfetto, acabada en 1458 e impresa en 1573. Su descubrimiento fue esencial para el desarrollo de la contabilidad moderna tal como la conocemos hoy.

Grosso modo, ya que ambos conceptos los hemos desarrollado en Economipedia, existen diferencias importantes entre ambas.

La partida simple es solo una anotación. También llamada registro de caja, de entradas y salidas. Al final, aporta un saldo de esas operaciones. Solo refleja una cuenta cada vez.

La partida doble va más allá. Permite tratar con dos o más tipos de cuenta en el mismo asiento, en la misma anotación. De esta forma, gracias a la relación del llamado libro diario de asientos con el libro mayor, la contabilidad se hace mucho más sencilla.

Luca Pacioli.

Luca Pacioli nació en 1445 en Sansepolcro, es la Toscana, Italia. Desde pequeño tuvo cercanía con los artesanos y mercaderes de su pequeña ciudad, así se fue interesando en la matemática comercial.

Pacioli estaba muy interesado en las matemáticas y las consideraba la suma de varios elementos: aritmética, geometría, astrología (no diferenciada de la astronomía todavía), música, perspectiva, arquitectura y cosmografía, que para ese entonces incluía la cosmología, topografía y la geografía.

En su vida se dedicó a publicar varios libros, como De La Divina Proporción en los que aborda temas como la geometría usada por los artistas de su época —entre los que se cuenta Leonardo Da Vinci, con quien alcanzó a trabajar— y por el arquitecto Vitruvio. También escribió un libro en que enseñaba a jugar ajedrez, De Ludo Scacchorum, juego del que era fanático.

En la publicación Summa de arithmetica, geometría, proportioni et proportionalita, analiza el uso de la partida doble por los contadores venecianos. No es que Pacioli inventara este método pero sí lo documentó y añadió elementos para perfeccionarlo.

Su legado, lo que lleva a que se le llame ‘padre de la contabilidad’, esta resumido en Tractus XI- Particularis de computis et scripturis. Son 36 capitulos que los que a utilizar cuatro libros (Inventario y Balances, Borrador o Comprobante, Diario y Mayor) y define las reglas del principio matemático de la partida doble:

- No hay deudor sin acreedor.

- La suma que se adeuda a una o varias cuentas ha de ser igual a lo que se abona

- Todo el que recibe debe a la persona que da o entrega.

- Todo valor que ingresa es deudor y todo valor que sale es acreedor.

- Toda pérdida es deudora y toda ganancia acreedora.

a aportación de Luca Pacioli fue ser autor del libro “Summa de Arithmetica, Geometria, Proportioni et Proportionalita”, en 1494. Era un resumen de todo lo que se sabía de matemáticas, pero en el que se encuentran 27 páginas que suponen la primera descripción de la contabilidad de partida doble, explicada de manera clara, detallada y con ejemplos. Gracias a la imprenta el libro se difundió por todo el continente.

Pero fue en la Revolución Industrial cuando este método contable se extendió. Un ejemplo lo podemos encontrar en Josiah Wedgwood, fabricante y vendedor de objetos de cerámica. En 1772, en el contexto de una crisis económica, sus ventas cayeron y sus stocks de productos aumentaron. Wedgwood aplicó la contabilidad de partida doble, entendiendo de dónde surgían los beneficios de su empresa y el coste de producción de cada pieza, entre otras cuestiones. Esto le llevó a mejorar y tener más éxito, lo que llevó a que otras empresas siguieran el mismo modelo contable con la intención de emular sus beneficios. Y es así como se extendió este método contable hasta el día de hoy.

Contabilidad a partida doble

Es el método o registro contable en el que cada operación se registra (al menos) dos veces, una en el Debe y otra en el Haber, con el que se conectan los diferentes elementos patrimoniales. El total del Debe ha de ser lo mismo que el total del Haber. Por ejemplo, si la empresa compra una máquina en efectivo por 30.000; en el elemento Maquinaria, se apuntaría en el Debe 30.000; y en elemento Caja, se apuntaría en el Haber 30.000. Por eso se le denomina de partida doble.

La contabilidad moderna

La Edad Moderna se inició oficialmente en 1453 con la conquista de Constantinopla por los turcos. Con el avance de los turcos en el este, se cerró la ruta comercial entre Europa y Asia y que había sido abierta por las Cruzadas en la Edad Media. La necesidad de abrir nuevas rutas a Asia llevó a varios países de Europa Occidental, como Portugal, España, Francia, Inglaterra y los Países Bajos, en busca de nuevas rutas marítimas orientadas a Asia que no pasaran a través del Oriente Medio dominado por los turcos. Esto dio lugar a las grandes navegaciones.

Con el descubrimiento de América y la ruta marítima a la India, se produjo un gran aumento en el flujo de comercio de Europa. Las naciones que llevaron esta expansión requerían la técnica contable desarrolladas por las ciudades del norte de Italia para rastrear las transacciones. Esa técnica contable tuvo como figura principal a Luca Pacioli, un fraile italiano que sistematizó y popularizó el sistema de partidas dobles desarrollado por las ciudades del norte de Italia en la Baja Edad Media. Para tal auge, contribuyó el hecho de que la obra de Pacioli hubiera surgido junto con la creación de la impresora de tipo móvil por Gutenberg, lo que posibilitó la amplia difusión del libro que exponía el sistema de partidas dobles.

La profesión moderna del contador colegiado se originó en Escocia en el siglo XIX. Los contadores a menudo pertenecían a las mismas asociaciones que abogados, quienes solían ofrecer servicios de contabilidad a sus clientes. La contabilidad moderna temprana tuvo semejanzas a la que hoy es conocida como contabilidad forense. La contabilidad empezó a transformarse en una profesión organizada en el siglo XIX, con órganos profesionales locales en Inglaterra que se fusionaron para formar el Instituto de Contadores Colegiados en Inglaterra y Gales en 1880

El expansionismo mercantilista se encargó de exportar al nuevo continente la contabilidad por partida doble. Sin embargo, en América precolombina, la contabilidad era una actividad usual entre los pobladores. Es a partir del siglo XVII, que surgen los centros mercantiles, profesionales independientes, con funciones orientadas primordialmente a vigilar y revisar la veracidad de la información contable.

A partir del siglo XIX, la contabilidad encara trascendentales modificaciones debido al nacimiento de especulaciones sobre la naturaleza de las cuentas, constituyendo de esta manera y dando lugar a crear escuelas, entre las que podemos mencionar, la personalista, del valor, la abstracta, la jurídica y la positivista. Además, se inicia el estudio de principios de Contabilidad, tendientes a solucionar problemas relacionados con precios y la unidad de medida de valor apareciendo conceptos referidos a depreciaciones, amortizaciones, reservas, fondos, etc.

El sistema de enseñanza académica se racionaliza, haciéndose más accesible y acorde a los requerimientos y avance tecnológico. Además, se origina al diario mayor único, el sistema centralizador, la mecanización y la electrónica contable incluyendo nuevas técnicas relacionadas a los costos de producción. Las crecientes atribuciones estatales, enmarcan cada vez los requisitos jurídico -contable, así como el desarrollo del servicio profesional.