Una cuenta T es una forma gráfica de hacer registros contables, por lo que es posible demostrar los mismos aspectos como débito y crédito, se llama T debido a la forma especial en que dividen los dos anteriores, y a menudo se usa para enseñar cómo hacer registros. para los que se inician en la contabilidad, para los que trabajan, aunque antes era un medio de uso permanente.

Cómo se forman las cuentas T

Las cuentas del libro mayor T son representaciones visuales de cuentas en el libro mayor.

Se utiliza para organizar y clasificar las transacciones contables en débitos y créditos.

La cuenta recibe su nombre por su forma: tiene dos lados que parecen ramas. Los débitos se muestran a la izquierda y los créditos se muestran a la derecha.

Cada transacción se calcula ingresando el monto del débito a la izquierda y el monto del crédito a la derecha, lo que ayuda a mantener la claridad al registrar las transacciones.

Los débitos y créditos o ‘Debe y Haber’

Débitos y créditos o «débitos y créditos» son términos simples utilizados en la contabilidad durante cientos de años y todavía se utilizan hoy en día en los sistemas de contabilidad de doble entrada. Este sistema de contabilidad de partida doble significa que cada transacción que realice con la empresa debe registrarse en al menos dos cuentas, una de las cuales recibe una entrada de «débito» y la otra una entrada de «crédito». «.

Estructura de la cuenta T

En una cuenta T, existen diferentes secciones que ayudan a mantener el orden de las operaciones, estas secciones son:

- Código de cuenta.

- El nombre de la cuenta.

- débito.

- Crédito.

- Movimientos realizados dentro de la cuenta.

- Balance final.

Las entradas de débito está en el lado izquierdo de la cuenta T y contiene aumento de activos, disminución de ingresos, disminución de gastos y disminución de ganancias retenidas.

Las entradas de crédito a la derecha reflejan una disminución en los activos, un aumento en los pasivos, un aumento en los ingresos, una disminución en los gastos, un aumento en las acciones ordinarias y un aumento en las ganancias acumuladas.

Por supuesto, la parte superior de la T se usa como encabezado para identificar la cuenta.

Te puede interesar. https://www.serviciocontablenicaragua.com/conjuto-completro-de-estados-financiero-niif-para-pymes/Conjuto completo de estados financiero, NIIF para Pymes.

¿El debe y el haber en contabilidad?

En las actividades comerciales, las transacciones diarias deben registrarse en los libros diarios e involucrar al menos dos cuentas, formando los llamados asientos contables. Los asientos contables consisten en asientos de débito y crédito, según las cuentas de que se trate, y deben ser iguales (aumento por un lado y disminución por el otro) de acuerdo con los supuestos anteriores. El equilibrio contable se sustenta en el principio de equilibrio, del cual se extrae la salud financiera de una empresa.

¿Qué se ingresa en débito y crédito?

Aunque la etimología de ambos términos se remonta a la Edad Media, hoy en día su significado es puramente formal: los débitos se escriben en el lado izquierdo de la cuenta y los créditos en el lado derecho. Las cuentas se representan gráficamente como T, y el ingreso de un valor en una u otra columna depende no solo del tipo de transacción, sino también del tipo de cuenta.

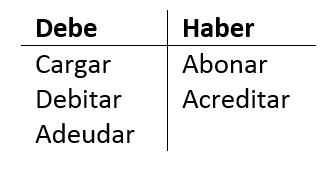

Los ingresos y los débitos se apuntan en el debe de una cuenta, reflejando un cargo a la cuenta. Los gastos y los créditos se anotan en el haber, reflejando un abono en la cuenta.

Los débitos y créditos reflejan los movimientos de cada cuenta, según sean activos o pasivos:

La cuenta de activo (bienes y derechos de la empresa) aumenta su valor mediante asientos de débito y disminuye su valor mediante asientos de crédito.

Por el contrario, las cuentas pasivas (obligaciones con terceros) y las cuentas patrimoniales aumentan su valor mediante asientos de crédito y disminuyen su valor mediante asientos de débito.

Una vez que sepa si una cuenta está activa o pasiva, sabrá si se le debe cobrar o pagar en función de cómo crece o disminuye.

Naturaleza de las cuentas

Dependiendo de la naturaleza del saldo, existen dos tipos de cuentas:

Cuentas deudoras

Los activos y gastos, por su parte, son de carácter deudor y por lo tanto tienen que ser registrados en el debe, por lo tanto, disminuyen con un crédito al haber.

Al mismo tiempo, las gastos y los costos también aumenta al debe y disminuyen al haber.

Cuentas acreedoras

Los pasivos y el patrimonio son de naturaleza acreedora y aumentan al haber o crédito y disminuyen con un cargo al débito.

Las cuentas de ingreso son de naturaleza acreedoras y aumentan en el habe y disminuyen con un cargo al debe.

Entonces tenemos:

| ACTIVO | |

| Debe | Haber |

| + ↑ | – ↓ |

| Saldo deudor |

| PASIVO | |

| Debe | Haber |

| – ↓ | + ↑ |

| Saldo Acreedor |

| PATRIMONIO | |

| Debe | Haber |

| – ↓ | + ↑ |

| Saldo Acreedor |

| INGRESOS | |

| Debe | Haber |

| – ↓ | + ↑ |

| Saldo Acreedor |

| GASTOS | |

| Debe | Haber |

| + ↑ | – ↓ |

| Saldo deudor |

| COSTOS | |

| Debe | Haber |

| + ↑ | – ↓ |

| Saldo deudor |